一、什麼是數字人民幣

數字人民幣説的直白一點就是電子鈔票,為什麼叫電子鈔票呢?它是和紙幣對應的叫法,我們知道紙幣的介質是紙張,那數字人民幣的介質是數字化載體(如數字人民幣APP、銀行APP等),你有它就是有鈔票,只不過紙幣放在錢包,它放在電子錢包而已,並不是真的存在銀行,因此也沒有利息。

下面為了方便,都統一稱為數幣。

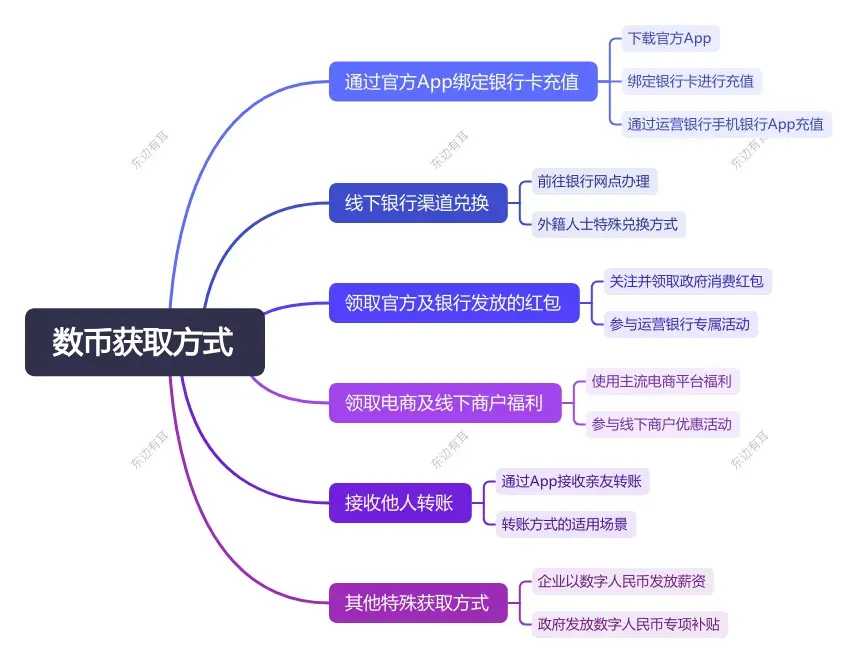

二、數幣獲得方式

數幣獲取的方式通常有如下幾種:

比較常見的就是第一種,就是自己將銀行卡的存款充值到數幣錢包中,實際上就是從銀行取電子現金放到電子錢包,本質上是取現。

運營銀行會計分錄:

借方:吸收存款 —— 個人活期存款(客户賬户)

貸方:其他貨幣資金 —— 數字人民幣備付金(央行專户)央行會計分錄:

借方:銀行存款 ——XX 運營銀行(備付金賬户)

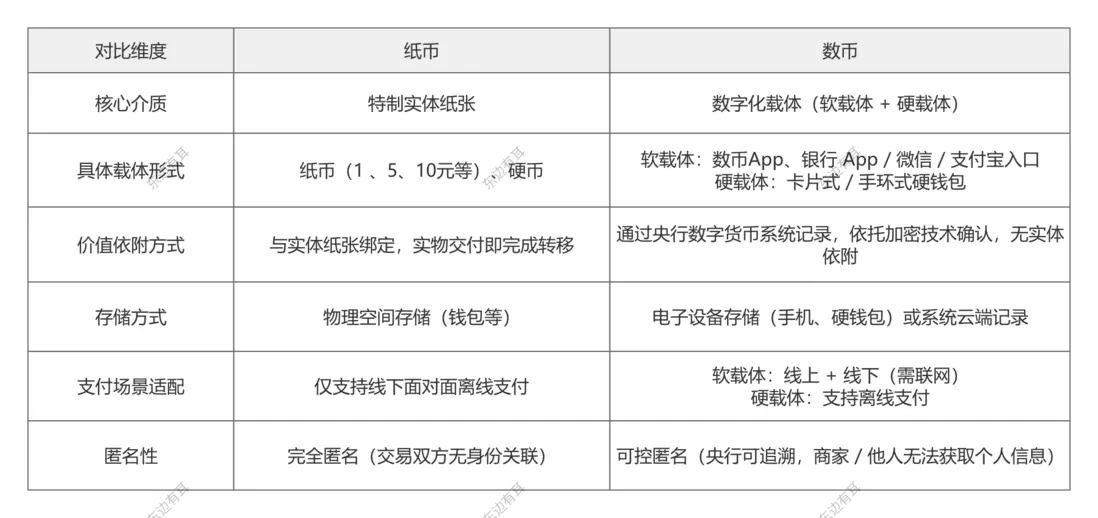

貸方:貨幣發行 —— 數字人民幣(客户錢包)三、常見工具對比

下面我們就來講講數幣、二代支付以及三方支付區別。

基本概念區別

在我們發起普通轉賬時,我們比較熟悉的是支付寶微信、二代支付方式,當然也可以通過數幣方式。

支付寶微信三方支付工具是操作你的銀行存款的工具,二代支付是付款轉移通道,而數幣則是實實在在的現金,只不過是電子現金,因此和三方、二代支付不是一回事,甚至不是一個維度的概念。

轉賬資金流區別

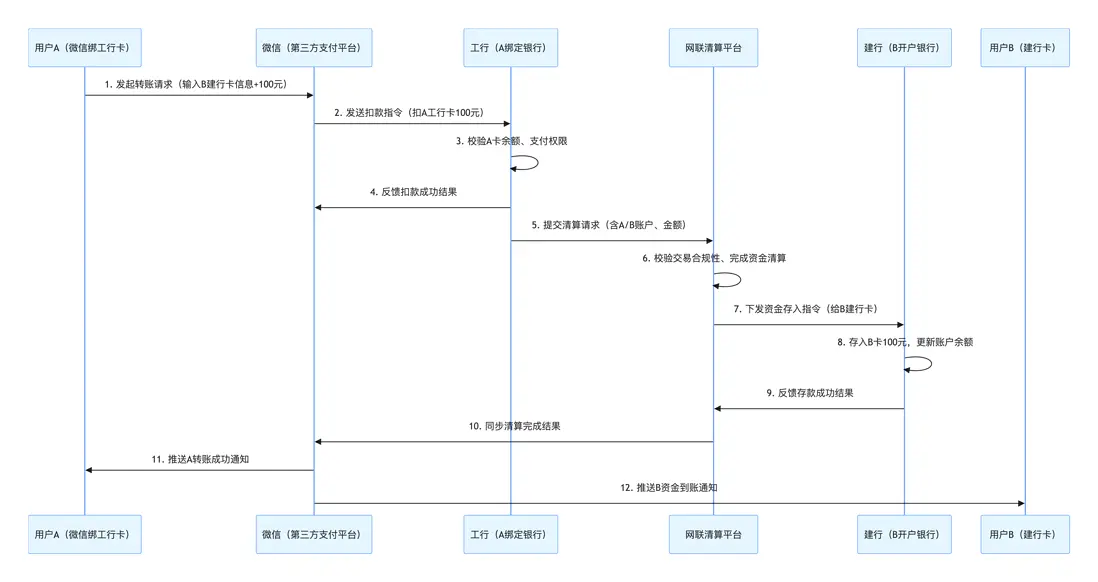

1、三方支付

支付平台代理+網聯撮合。微信作為中間載體,先扣減用户綁定銀行卡資金,再通過網聯平台完成跨行清算。資金始終是銀行存款形態,支付平台負責發起指令和通知,依賴網聯完成跨機構資金劃轉,可能有提現手續費。

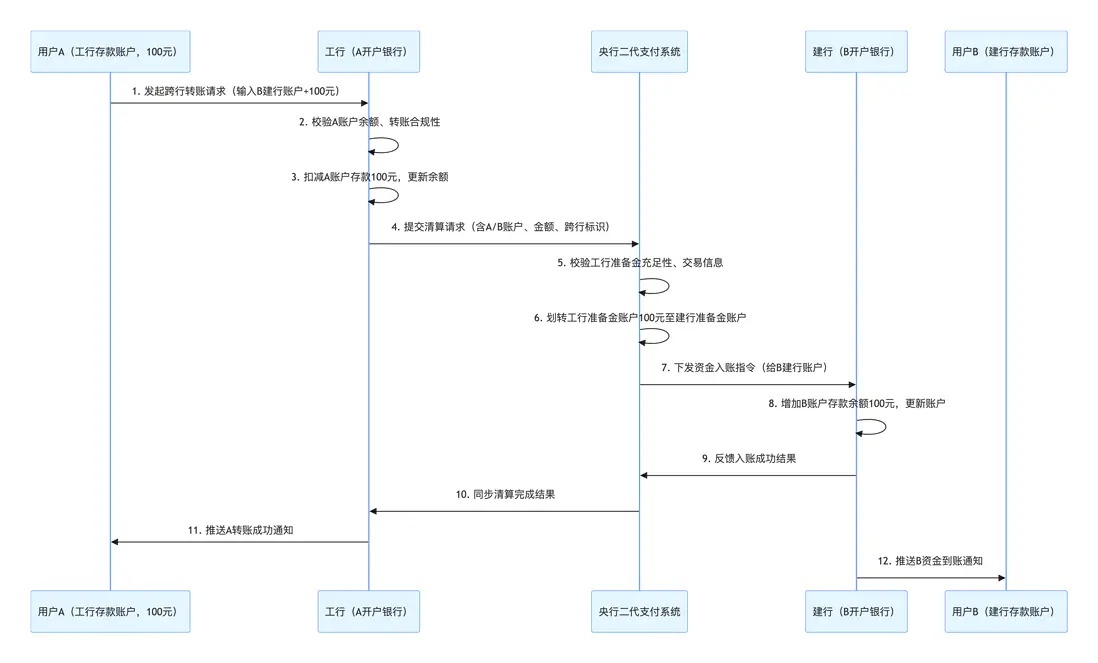

2、二代支付

銀行自主發起+央行準備金劃轉。用户通過開户銀行直接發起請求,央行二代支付系統作為核心清算樞紐,劃轉銀行準備金實現資金跨機構流轉。資金全程為銀行存款,清算效率受央行系統規則約束,部分場景可能收取跨行手續費。

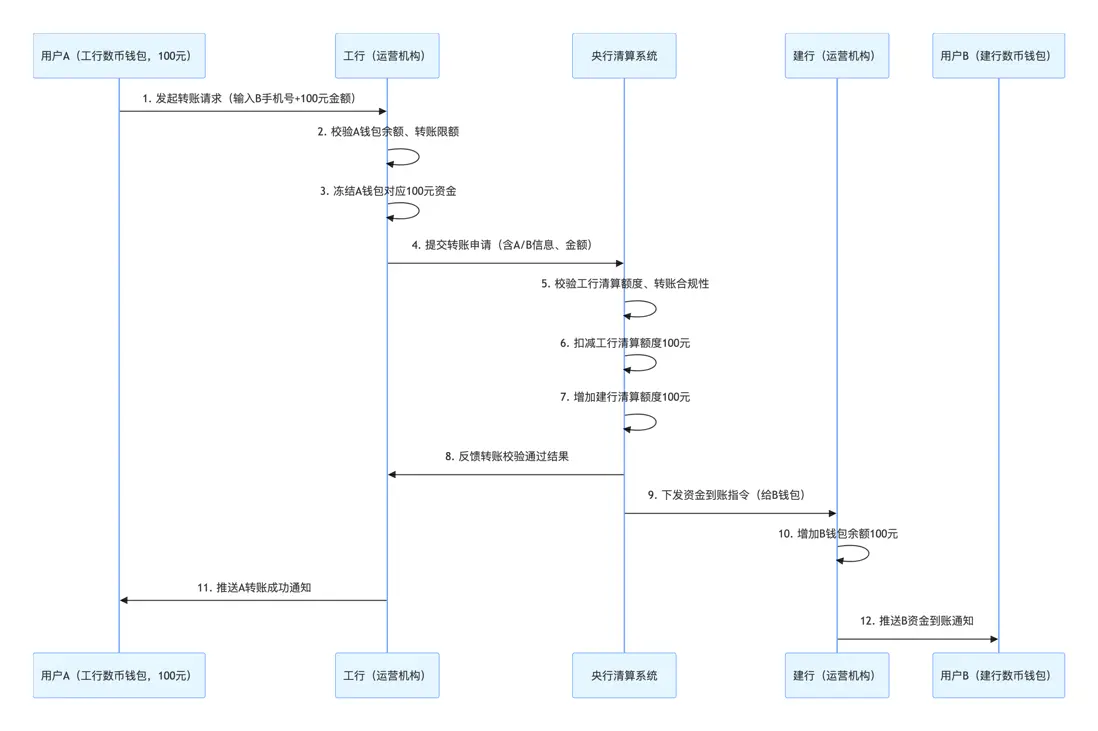

3、數幣

央行實時清算+運營銀行聯動。資金以數字人民幣形態流轉,依託央行數字貨幣系統清算,無需第三方介入。用户錢包餘額本質是央行負債,轉賬時通過調整銀行備付金額度完成確權,實時到賬且零手續費。

四、參與方及核心流程

核心參與方

1. 央行

- 唯一法定數幣發行主體,負責向運營機構發行數幣並注入其資金池。

- 制定數幣發行流通規則、安全技術標準及監管要求,保障整個體系合規運行。

- 搭建並提供全國統一的數幣清算系統,負責清算確認與監管備案,把控資金安全。

- 不直接對接終端用户或者商户,僅通過運營機構實現數幣的間接流通與管理。

2. 運營機構

- 主要有商業銀行(如工行、建行等)或央行指定的特許機構

- 為終端主體提供開户服務:給個人用户開個人數幣錢包、給企業用户開對公數幣錢包、給商户開收單賬户並接入收單系統。

- 處理充值劃轉:接收用户充值請求,將數幣從自身資金池劃轉至用户錢包。

- 負責交易校驗與資金扣減:用户發起支付時,實時校驗錢包餘額、交易合法性,完成即時扣款。

- 對接央行清算系統:提交清算申請與對賬數據,接收央行確認後,完成商户資金劃轉。

- 提供配套服務:為用户/商户提供對賬、提現、資金管理等支持。

3. 個人用户

- 通過運營機構開立個人數幣錢包,是數幣的直接使用者。

- 完成充值操作:通過綁定銀行卡或現金等方式,向個人錢包充值數幣。

- 發起日常交易:在商户消費時,通過數幣錢包發起支付,完成實時扣款。

- 享有基礎權益:可查詢交易記錄、提現數幣至銀行卡、向其他個人用户轉賬等。

4. 企業用户

- 面向企業、機構等經營主體,通過運營機構開立對公數幣錢包。

- 進行對公充值:從企業對公銀行賬户向對公數幣錢包劃轉資金(數幣形式)。

- 開展經營支付:向合作商户支付貨款、服務費等,通過數幣完成實時資金劃轉。

- 享受經營配套服務:通過對公錢包進行資金歸集、對賬管理、合規憑證獲取等。

5. 商户

- 接入運營機構收單系統,開通數幣收款功能,是數幣交易的接收端。

- 接收用户支付:實時接收個人/企業用户的數幣支付,即時獲取交易成功反饋。

- 自動上報交易數據:無需人工操作,通過收單系統向運營機構同步交易詳情(金額、時間、付款方等)。

- 接收清算資金:運營機構完成清算後,數幣即時劃轉至收單賬户,可直接支配或提現。

核心流程

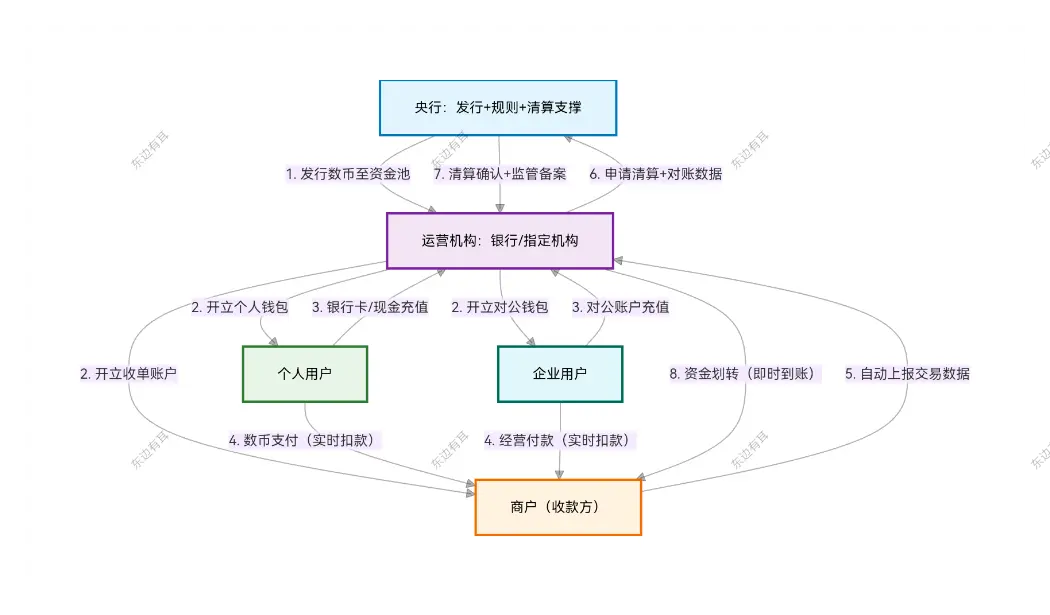

(對應上圖中8個步驟)

步驟 1:央行發行數幣至運營機構

- 關鍵動作:央行根據需要將法定數字人民幣發行至運營機構的專屬資金池

- 核心意義:完成數幣從央行發行到市場流通的第一步,為後續業務開展打下資金基礎。

- 時效:批量操作,按央行發行計劃執行,非實時但有很強的規律性。

步驟 2:運營機構為終端主體開户

- 關鍵動作:運營機構按央行規則,為個人用户開立個人錢包、企業用户開立對公錢包、商户開立收單賬户並接入收單系統

- 核心意義:開户是終端主體使用數幣的前提,只有完成開户,才能進行充值、交易等操作。

- 操作特點:用户/商户主動申請,運營機構審核通過後即時完成開户。

步驟 3:用户向錢包充值

- 關鍵動作:個人用户通過綁定銀行卡、現金存款等方式向個人錢包充值;企業用户從對公銀行賬户向對公錢包充值。

- 資金流向:法定貨幣(現金/銀行卡餘額)→運營機構資金池→用户數幣錢包(數幣形式)。

- 時效:實時到賬,充值完成後用户錢包餘額即時更新。

步驟 4:用户向商户發起數幣支付

- 關鍵動作:個人用户消費、企業用户支付經營款項時,通過數幣錢包向商户發起支付請求。

- 核心環節:運營機構實時校驗用户錢包餘額是否充足、商户資質是否合規、交易信息是否合法,校驗通過後即時扣減用户錢包資金。

- 用户/商户體驗:用户扣款即時完成,商户端同步收到收款成功反饋。

步驟 5:商户自動上報交易數據

- 關鍵動作:商户收單系統在交易成功後,自動將交易數據(金額、付款方信息、交易時間、商户信息等)同步至運營機構。

- 操作特點:無需商户人工干預,毫秒級觸發,不影響商户實時收款體驗。

- 核心目的:為後續清算提供真實、完整的交易依據,確保資金劃轉準確。

步驟 6:運營機構向央行申請清算

- 關鍵動作:運營機構整合商户上報的交易數據,向央行清算系統提交清算申請及對賬數據。

- 申請內容:明確資金劃轉方向(從用户所屬資金池劃轉至商户收單賬户對應的資金池)、交易明細、對賬結果等。

- 時效:實時提交,與交易完成幾乎同步。

步驟 7:央行清算確認與監管備案

- 關鍵動作:央行通過清算系統核對運營機構提交的清算數據,確認交易合規性後,完成清算確認,並將該筆交易納入監管備案。

- 關鍵作用:把控清算,確保資金劃轉符合規則,防範風險。

- 時效:毫秒級完成,不影響資金實時到賬。

步驟 8:運營機構劃轉資金至商户

- 關鍵動作:運營機構收到央行清算確認後,即時將數幣從對應資金池劃轉至商户收單賬户。

- 商户權益:資金到賬後即時可支配,可用於數幣轉賬、消費,或通過運營機構提現為法定貨幣(轉入綁定銀行卡)。

-

核心亮點:實現交易完成→資金到賬的實時閉環,全程耗時通常在1秒內。

我是東邊有耳,銀行線業產研三線齊修,所有的文章都會在公ZH平台首發。