當英偉達 Blackwell 架構引發的算力海嘯席捲全球,當國際地緣政治重塑電子產業供應鏈格局,作為電子元器件核心環節的磁性元件行業正迎來前所未有的變革。一邊是 AI 服務器功耗飆升催生的高性能元器件剛需,訂單量與磁性元件產品單價同步暴漲;另一邊是國產替代浪潮加速來襲,本土企業從 “中低端跟隨” 向 “高端突破” 邁進。

這場由技術革新與國產化趨勢共同驅動的行業重構,正在重新定義磁性元件企業的競爭規則與發展路徑。

一、算力革命引爆需求,Blackwell 重構磁性元件行業格局

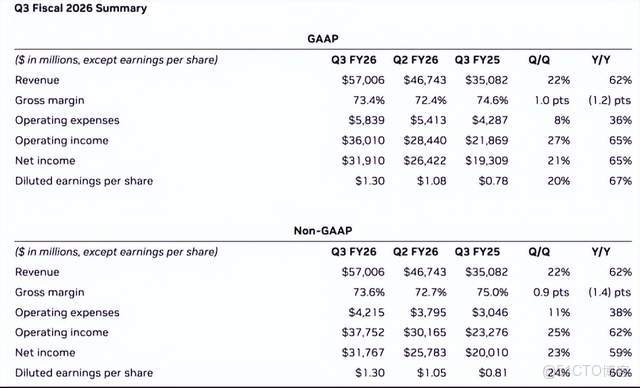

英偉達在近期的GTC 華盛頓大會演講及2026財年第三季度財報中披露關鍵數據 ——英偉達第三財季營收為570.1億美元,超出市場預期的549.2億美元,同比增長62%,Blackwell 系列 GPU 訂單量突破 2000 萬顆,未來五個季度可見收入超 5000 億美元。

英偉達三季度報

這一爆發式需求沿產業鏈向上傳導,推動磁性元件行業進入 “量價齊升” 週期,更倒逼磁性元件產品加速技術迭代。

AI 服務器功耗的指數級增長是需求爆發的核心驅動力。搭載 Blackwell 架構的 GB200 服務器功耗高達 1000-1200W,較上一代產品提升近一倍,對供電穩定性和能效轉換提出嚴苛要求。電感作為電源管理系統的關鍵組件,其用量較普通服務器增加 2-3 倍,而行業對磁性元件產品參數的關注點也隨需求升級愈發聚焦。

1. 電感技術攻堅:頭部廠商的AI服務器適配實踐

麥格米特在近期《磁性元件與電源》雜誌的採訪中提到,服務器用一體成型電感的核心關注參數包括電感量、體積和電流承載能力,“功率提升帶動電流增大,一體成型電感必須在小體積下兼顧大電感量與高電流承載能力,這是適配高功率 AI 服務器的關鍵指標”。

作為英偉達芯片電感直接供應商——鉑科新材更強調 AI 場景下的特殊可靠性要求:“AI 服務器單台價值可達數十萬元,穩定性要求遠超消費電子,電感器件一旦失效可能導致整板報廢,因此可靠性是首要考量。”。

在鉑科新材看來,感量和直流偏置是一體成型電感的關鍵參數,但最終效率是核心指標,“效率又與磁導率、損耗、飽和以及直流電阻(DCR)密切相關”,而行業未來的重點是 “尋找兼具高磁導率、高飽和和低損耗的材料”。

2. 國產化新機遇:供需缺口打開磁性元件替代空間

值得注意的是,算力需求爆發也暴露了行業 “高端供給缺口”,這一供需矛盾直接推動下游服務器廠商將 “國產磁性元件適配” 納入採購優先級,成為國產替代的 “加速器”。

變壓器領域正醖釀更具顛覆性的變革。長沙泰科斯德技術有限公司總經理楊習斌在接受《磁性元件與電源》採訪時表示:“我們預判,PCB 繞組變壓器將在未來 3-5 年內取代大功率場景中 50% 以上的傳統變壓器,尤其在 AI 服務器電源領域將實現近乎全面替代。”

PCB繞組變壓器,圖/泰科斯德

二、磁性元件產品國產替代提速:從“中低端”向“高端多元突圍”

國際技術限制與供應鏈波動為磁性元件行業帶來不確定性的同時,也成為磁性元件產品國產替代的 “催化劑”。

美國 “50% 穿透規則” 調整、高端 AI 芯片出口管制等政策,從技術授權、材料供應等維度對全球供應鏈形成約束;中資控股安世半導體遭荷蘭接管期間,東莞工廠晶圓斷供導致汽車電子磁性元件配套受阻,暴露了供應鏈單一化的潛在風險。

1. 替代領域拓展:從消費電子到高端新能源場景

政策與市場雙輪驅動下,磁性元件產品國產替代已從 “中低端” 向 “高端 + 多元” 延伸:過去國產磁性元件多集中於傳統消費電子領域(如手機充電器用共模電感),且以中低功率產品為主,如今在高端與新能源領域的替代成果顯著。

如在新能源汽車領域,以順絡電子、京泉華、普晶電子為代表的一批國內磁性元件行業企業,憑藉 IATF16949 認證及車規級產能佈局,已成功切入新能源車企供應鏈;光伏儲能領域,可立克早在2022年便推行光伏車間自動化改造,磁極亦針對性推出儲能變流器四合一磁集成電感……

2. 替代核心邏輯:從單一成本優勢到綜合能力躍遷

國產磁性元件產品的替代邏輯已從單一成本優勢,升級為 “穩定供應保障 + 定製化技術服務 + 快速響應迭代” 的綜合競爭力體系。

本土磁性元件行業企業通過構建 “材料 - 設備 - 製造” 全鏈條自主化佈局,逐步擺脱對海外資源的依賴,並針對不同應用領域與客户的需求,快速完成磁性元件產品樣品設計與測試,提供專屬定製化產品,這種 “穩定供應 + 定製化 + 快速響應” 的組合拳,讓國產磁性元件行業企業在高端市場的替代進程中持續提速。

圖 / 包圖網

三、磁性元件行業企業破局之路:技術自主與全球化佈局的雙向奔赴

面對算力革命的機遇與地緣博弈的挑戰,磁性元件行業企業正加速從 “規模擴張” 向 “質量提升” 轉型,通過技術、供應鏈、生態協同實現突破。

1. 技術攻堅:錨定高端需求突破核心瓶頸

圍繞 AI 服務器、新能源等高端場景的參數要求,磁性元件行業企業需集中力量攻關:在產品結構上,推進一體成型電感小型化升級與磁集成技術,滿足高功率下的空間約束;在材料研發上,重點突破高磁導率、高飽和、低損耗軟磁材料,解決效率與穩定性的平衡難題;在工藝升級上,引入 AI 視覺檢測等技術,提升生產效率與產品一致性。

2. 供應鏈佈局:構建多元抗風險體系

磁性元件行業企業需打破 “單一區域生產、單一客户依賴” 的傳統模式:產能端探索 “國內研發 + 東南亞製造” 佈局,既規避地緣風險,又貼近海外客户集羣;配套端加速培育本土供應鏈,進一步鞏固材料、設備的自主可控能力;市場端拓展多元應用領域,降低對單一行業的依賴,增強抗週期能力。

3. 生態協同:凝聚行業合力提升競爭力

單個企業難以應對複雜挑戰,需通過生態協同實現共贏:橫向加強與上下游企業,如芯片廠商、服務器廠商的聯合研發,提前介入產品設計階段;縱向推動行業協會加快標準落地,統一測試方法與驗證標準,降低跨企業適配成本。

站在算力革命與國產替代的歷史交匯點,磁性元件的變革不是個別企業的單打獨鬥,而是全行業的集體轉型。唯有緊抓技術攻堅、供應鏈多元、生態協同三大方向,築牢核心競爭力,企業才能更好推動磁性元件行業從 “製造大國” 到 “製造強國” 的跨越,在全球產業格局中佔據主動地位。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載