2020 年 04 月 10 日,《中共中央國務院 關於“構建更加完善的要素市場化配置體制機制”的意見》正式公佈,將數據確立為五大生產要素(土地、資本、勞動力以及技術)之一,數據要素市場化已成為建設數字中國不可或缺的一部分,數據資產時代已然來臨。

會計學上,資產指由企業過去的交易或事項形成的、由企業擁有或者控制的、預期會給企業帶來經濟利益的資源,具有三項核心特徵:資產應歸屬某主體所有或控制,即權屬明確;資產能夠產生既有的或預期的經濟利益,且可計量;資產是一種資源,可進行交易。

參考資產的核心特徵,數據目前還存在兩大問題:一是權屬模糊,數據從生產到流轉的過程中,可產生衍生數據及衍生數據主體,數據資產主體具有多重性;二是沒有統一、普適性的定價標準和健全的數據資產交易機制,使得數據資產的價值無法量化。

這意味着,數據資產化需要克服兩個重要且極具挑戰的命題,即法律角度的數據資產確權和市場角度的數據資產估值與交易。

本文將對數字資產化進行深度分析,解答數據資產是什麼、數據資產如何確權、數據資產如何估值三大問題。

什麼是《數據資產》?

什麼是《數據資產》?

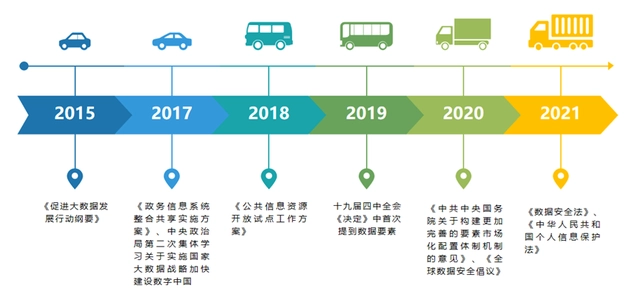

1.我國高度重視數據要素的發展

自2015年出台《促進大數據發展行動綱要》至今,我國出台了諸多政策和法案,推進數據的發展和要素的資產化。

2.數據資產的定義

關於數據資產的定義,目前還沒有一個統一的説法。

學者朱揚勇、葉雅珍認為,數據資產是擁有數據權屬(勘探權、使用權、所有權)、有價值、可計量、可讀取的網絡空間中的數據集。

中國信通院認為,數據資產指由企業擁有或者控制的,能夠為企業帶來未來經濟利益的,以物理或電子方式記錄的數據資源,如文件資料、電子數據等。

光大銀行&瞭望智庫認為,從企業應用的角度,數據資產是企業過去的交易或事項形成的,由企業合法擁有或控制,且預期在未來一定時期內為企業帶來經濟利益的以電子方式記錄的數據資源。

綜合比較,個人認為光大銀行的説法更為合適些。“企業合法擁有或控制”強調數據來源及出處合法合規,這與目前高度強調數據安全的發展理念相契合;“電子記錄”強調數據資產的存在形式,指能夠通過盤點、註冊等管理手段對數據資產進行識別、記錄及計量,物理記錄的數據是不能算作數據資產的。

3.數據資產的特徵

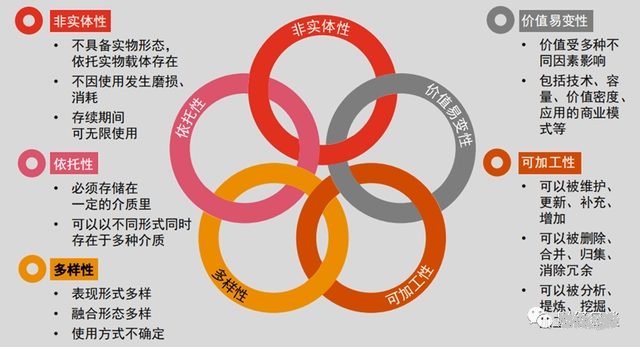

相較於傳統的有形資產和無形資產,數據資產具有非實體性和無消耗性、可加工性、多樣性、依託性、價值易變性、多次衍生性、可共享性和零成本複製性八大特徵。

普華永道將數據資產的基本特徵總結為五點,即非實體性、依託性、多樣性、可加工性和價值易變性。

光大銀行&瞭望智庫則在其基礎上進行了豐富,除非實體性、可加工性、多樣性、依託性、價值易變性外,新增了多次衍生性、可共享性和零成本複製性。

多次衍生性指同一數據主體可以被多層次多維度加工,從而衍生出不同程度的數據價值,進行多層次、多維度數據資產潛在價值挖掘,豐富數據資產;可共享性指數據資產可以進行無限地進行交換、轉讓和使用,利用其共享性可最大程度地挖掘數據資產價值;零成本複製性指數據資產的成本主要在於前期的數據讀取和研究開發階段,因此初創數據資產的成本極高,但之後的複製、共享,邊際成本趨於零。

數據資產的諸多特徵,很大程度上導致了歸屬權確認和估值交易的難度。

《數據資產》如何確權?

《數據資產》如何確權?

數據確權是實現數據安全有序流動和數據資產化不可或缺的重要前提。

但是,由於數據資產的特殊屬性,我國到目前為止還沒有一部全國性的數據確權立法,業內也還未對數據資產的確權形成統一的看法。

普華永道看來,數據確權要解決三個基本問題。

一是數據權利屬性,即給予數據何種權利保護;二是數據權利主體,即誰應當享有數據權利;三是數據權利內容,即數據主體享有何種具體的權利。並提出實現數據產業的健康發展亟需建立可行的數據分類體系,明確不同類型數據權利在數據資產化過程中的定位和設計。對於個人數據、政務數據和企業數據進行合理劃分,並對企業數據的採集權、使用權、收益權、處分權進行合理分配,以有效促進數據資產化的進程和保護數據主體權益並維護數據安全。

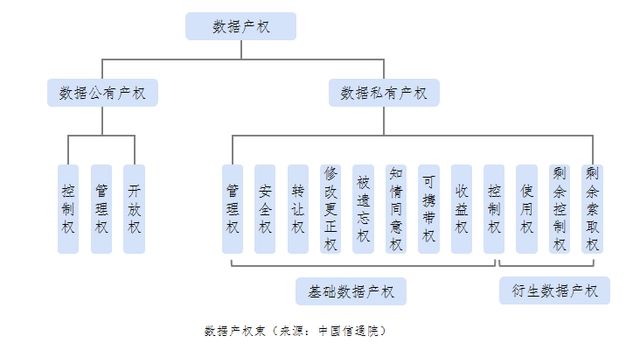

中國信通院也曾提出過數據確權的“三分原則”:分割、分類、分級。

分割原理指將數據產權進行分割為數據公有產權和數據私有產權(如圖),在確權時平衡數據價值鏈中各參與者的權益。總體思路是為數據公有產權和數據私有產權,對公共數據強調集體權益不受侵犯而共享收益最大化,對原始數據強化個人信息的隱私保護,對數據企業添附後的衍生數據則突出利益保護。分類原理指根據數據主體的不同,將數據分為個人數據、企業數據、社會數據三部分。分級原理指按照競爭性和排他性對數據進行不同級別的劃分,將數據分為私有品、準公共品、公共品。

兩家機構對數據確權的一些原則和思路有些相似之處,即數據確權方式不能一概而論,需要考慮數據主體、數據類型、數據性質的差異性。

產權歸屬終究是法律層面的概念,最重要的還是需要從司法角度不斷完善。目前數據產權相關法規的缺失給司法實踐、企業合規、行政監管均帶來諸多不便,需要建立健全的數據產權制度,健全的數據產權制度是數據資產化的保障。

《數據資產》如何估值?

《數據資產》如何估值?

統一的數據資產估值即定價標準是數據要素配置的重要手段。但是目前市場上尚無對數據資產進行估值的通用方式和統一標準,這或與其是一種新要素以及本身的特性有關。

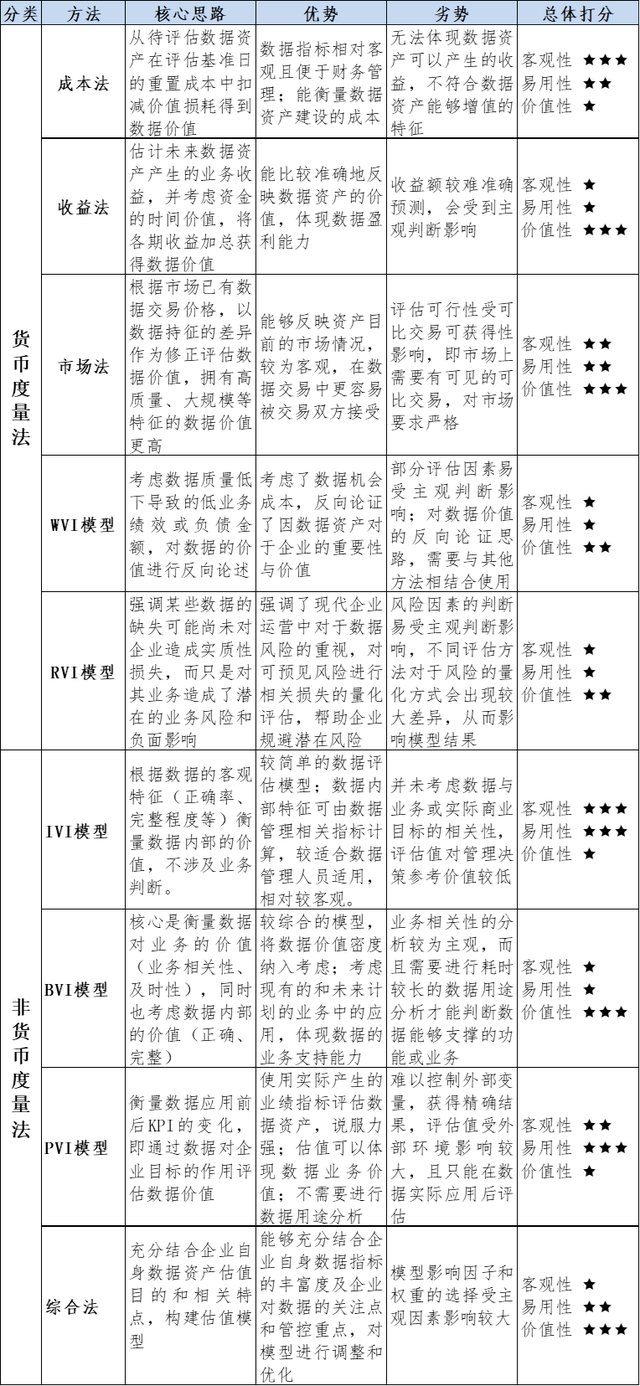

光大銀行按照估值結果的形式將估值方法分為以貨幣度量的估值方法及非貨幣度量的估值方法兩類。

貨幣度量的估值方法以傳統資產評估方法為代表,主要包括成本法、收益法以及市場法三大類,此外還包括由Gartner提出的浪費價值(WVI)和風險價值(RVI)兩種貨幣類評估模型。非貨幣度量法主要包括Gartner提出的內部價值(IVI)、業務價值(BVI)和績效價值(PVI)三類模型,分別從數據的內部特徵、業務價值和績效的角度進行評估,同時也涵蓋實踐中各類參數形成的綜合評估體系。具體如下表:

在方法應用方面,貨幣類資產評估方法當前已經有較為成熟的方法體系,但數據資產與傳統資產間有較大差異,當前估值方法難以適用於數據資產,市場當前也無實際應用貨幣度量類的估值方法對數據資產價值進行衡量的先例。

相比之下,非貨幣度量估值方法不受到貨幣單位的限制,部分數據技術領先的企業已具備實際應用條件。總體上,對此類估值方法的應用和前述方法的應用思路有一致性,即根據與數據資產價值實現相關的維度構建評估模型,但不同企業對數據資產評估的範圍各不一致,且評估時普遍會依據自身的業務關注點選取特有的衡量維度創建度量體系,在維度和模型算法構建上也有較大差異。

普華永道結合數據資產的特徵和發展階段提出了數據資產估值的框架體系,認為在暫沒有活躍交易市場的情形下,主要根據數據的發展階段從成本角度及收益/效益角度對數據資產價值進行分析;在有活躍交易市場的情形下,可從數據資產交易價值(市場角度)結合類比數據資產特徵進行分析。

其中,成本思路指從形成數據資產所需花費的成本進行評估。適用於處於開發初期(即沒有形成顯著社會價值及經濟價值的數據資產)的數據資產估值。可變現淨值思路指以數據資產於預計處置日的估計處置價格,減去為處置該資產需要額外發生的費用(例如交易成本,税費)等,得到期末的可變現淨值,將其通過合適的折現率折現以得到數據資產於當下的估計價值。

其他估值思路需要複雜的公式進行輔助理解,故不詳細介紹,建議看看普華永道的《數據資產化前瞻性研究白皮書》報告原文。

中國信通院認為,數據具有類似金融資本和人力資本的雙重屬性,即數據具有金融資本的增值性、風險性,也有人力資本的異質性。故數據價格是其補償價值、增值價值、異質性價值、風險溢價的集合。

補償價值即為成本,增值價值指數據帶來的市場價值和社會價值,異質性價值指由於數據結構異質、蒐集主體各不相同、價值高度依賴使用場景等帶來的異質性價值和數據交易市場分割帶來的異質性價值。風險溢價是指數據投資組合的收益率與無風險收益率的差額,用來衡量數據資產投資者由於承擔風險而獲得的報酬率。

“四因素定價模型”即指數據價值是補償價值和新增價值的和。具體計算公式比較複雜,在此不展開,有興趣的朋友可以看看中國信通院發佈的《數據價值化與數據要素市場發展報告(2021)》。

結語

結語

在數字經濟蓬勃發展的大背景下,數據資產化成為必然趨勢。

根據科斯定理的邏輯,只要數據的產權得到清晰界定,即可進入市場流通交易。土地、勞動力、資本、技術等傳統生產要素都經歷了明確產權的過程,隨後才得以通過市場化機制流通、盤活。

相信隨着數字經濟的發展,數據相關的配套法律法規逐步完善,數據產權得以明晰,數據估值的市場機制得以完善,數據資產的價值將被真正釋放出來。

參考資料:

朱揚勇、葉雅珍,《從數據的屬性看數據資產》,2018

中國信息通信研究院雲計算與大數據研究所,《數據資產管理實踐白皮書(2.0版)》,2018

光大銀行&瞭望智庫,《商業銀行數據資產估值白皮書》,2021

普華永道,《數據資產化前瞻性研究白皮書》,2021

普華永道,《開放數據資產估值白皮書》,2021

中國信通院,《數據價值化與數據要素市場發展報告(2021年)》,2021